みなさ~ん!

おはようございます

日頃

取引銀行との

交渉手法においては

金融リテラシーをもとに

アドバイスを行っている

中四国No1の

銀行との心理戦アドバイザー

Team経営参謀の

『村上弘基』です!

いよいよ

令和5年度も

今月で終わりとなりますね

なぜか日本においては

大企業も中小企業も

3月決算の会社が多く

今年に入ってからは

決算対策のご相談も

結構増えてきております

ふつう

決算対策と言えば

税金に関する内容が

ほとんどなんですが

実は

銀行格付に対する

決算対策も

たいへん

重要なんですよ

だって

銀行格付による

債務者区分で

みなさんの

この1年間における

銀行の融資方針が

決まってしまうからなんです・・・

ということで

本日も早速

銀行格付についてのお話で

いってみたいと思いますね

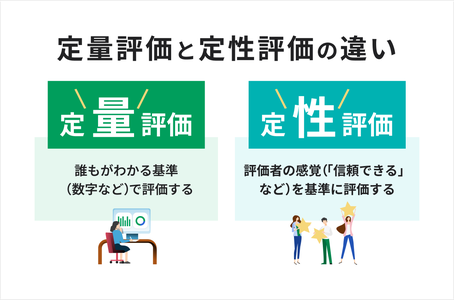

銀行格付における「定量評価」と「定性評価」の内容をご存知ですか?

前回のブログでも

お話しましたが

銀行は

独自のスコアリングシート

(得点表)を持っていて

毎年

取引先から

受け取った決算書に

点数をつけています

これは銀行自体が

取引先の全てを

随時見る事が出来ないので

その点数によって

この1年間の

会社評価

(融資方針等)を

決定しているんですね

ちなみに

銀行格付の仕組みは

「定量評価」と

「定性評価」とで行われ

「定量評価」とは

決算書の数字を

安全性・収益性・成長性

債務返済能力の項目で評価

「定性評価」とは

市場動向・経営者の資質

営業基盤・ビジネスモデル等

数字以外の

要因で評価します

各評価の点数配分は

「定量評価」の方が

7~8割!

ほとんど

決算書の数字で

決まると言っても

過言ではないでしょうね

前回のブログ

はこちらから・・・

こんな話をすると

ほとんどの

社長さん方が

諦め顔をするのですが

実は社長さん!

決算対策の

工夫しだいでは

「定量評価」を

よく見せる事が

可能なんですよ

「定量評価」を上げるためには、自己資本比率と経常利益率がポイント!

先程のお話ですが

「定量評価」には

各々項目ごとに

配点が決められており

銀行は

お金を貸すことよりも

返済してもらう

ことのほうが大事なので

なぜか

返済能力を

判断するための指標において

配点を高くしております

そのため

具体的な決算対策例としては

1.自己資本比率の改善

①役員借入金を

資本金に振替できないか?

②決算期にあわせて

売掛金の回収を早めたり

在庫を圧縮して

総資産を減らせないか?

③決算期末に

短期借入金を

一時的に返済できないか?

④受取手形は

手形割引にできないか?・・・

2.営業利益や経常利益の向上

①臨時的並びに

偶発的な費用が

経常的な販管費に

なっていないか?

②営業利益に

該当する収入が

営業外収益や

特別利益になっていないか? 等々

ねぇ結構

色々とあるもんでしょう

みなさんも

詐欺的な粉飾決算ではなく

ある程度

決算書がよく見える工夫を

検討してみてはいかがですか?

その時は

ぜひその道のプロに

相談してみてくださいね

(もしかして

それって私の事かしら・・・笑)

それではみなさん

また次回をお楽しみに・・・

《本日のまとめ》

社長さん!

決算対策においては

税金対策よりも

銀行格付対策の方が

重要なんですよ・・・

よろしければ

ご相談を承りますよ!

コメントをお書きください