みなさ~ん!

おはようございます

日頃

取引銀行との

交渉手法においては

金融リテラシーをもとに

アドバイスを行っている

中四国No1の

銀行との心理戦アドバイザー

Team経営参謀の

『村上弘基』です!

この先週末は

天気予報のとおり

やっぱり

終日雨でしたね

みなさんは

こんな雨の日の休日

どのように

お過ごしですか?

私の場合は

だいたい自宅にて

読書をしたり

セミナー動画を見たりする

「インプットの日!」

と決めて

1日を過ごしているのですが

意外と雨の日って

静かで集中できるんですよね・・・

そんななか本日も

みなさんの

お役に立つお話で

いってみたいと思います

企業格付においては、定量分析と定性分析の項目を知ることが重要!

ところで早速ですが

ここ最近なぜか

銀行の融資を受けている

会社の社長さん方から

企業格付についての質問を

多々受けることがあります

(もしかしたら

コロナ融資後の借入が

難しくなってきたせいですかね・・・)

会社経営においては

必ずと言ってもいいほど

借入がつきものですが

銀行の企業格付が低いと

なかなか

借入が出来なかったり

仮に

借入が出来たとしても

高い金利を

取られたりしますよね

そんな時

大半の社長さん方は

「我が社では

毎年の決算で

こんな数字になるのだから

順位の低い格付になっても

仕方ないなぁ」 と

ほとんど

あきらめムードでは

ないでしょうか?

企業格付とは

そもそも

金融機関がつける

会社の「成績表」のようなもので

決算書の分析数字をもとに

安全性・収益性・成長性

債務返済能力等を点数化して

以下のいすれかに

分類されます

(但し全体評価においては

定量分析だけではなく

1部定性分析の結果も

加味されますが・・・)

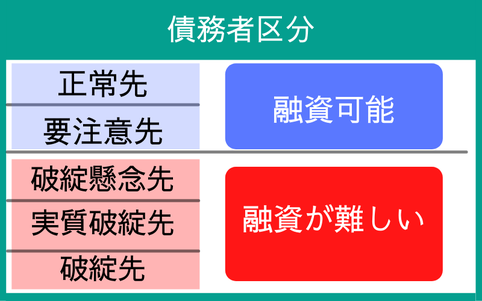

銀行が行う格付には、5段階の債務者区分があるのをご存知ですか?

それは

1.正常先

業績が良好で

財務内容に特に問題がない会社

ここに分類してもらえば

特に問題はありません

2.要注意先

(要管理先含む)

財務内容に問題がある会社

延滞や貸出条件に

問題があったりする会社も該当します

特に3ヶ月以上延滞したり

返済条件変更をした場合は

要管理先とされます

3.破たん懸念先

実質債務超過の会社

(自己資本がマイナスの会社) で

経営破たんに陥る

可能性が高い会社

6ヶ月を超えて

延滞している会社も該当します

4.実質破たん先

実質的に経営破たんに

陥っている会社

5.破たん先

法的・形式的に

経営破たんしている会社 と

5段階評価となっています

ちょっと

難しかったかも知れませんが

まぁ簡単に言うと

正常先は

ちゃんと

お金を貸してもらえますが

要注意先になると

貸してもらうために

ちょっと

苦労しますかね

また

要管理先以下の会社は

極端な話

なかなかお金は

貸してもらえないでしょうね

こんな話をすると

社長さん方は

一瞬で暗い顔に

なってしまうのですが

実は

社長さん方が

決算の数字に強くなると

ある程度

企業格付を良くするように

工夫することが

できるんですよ

(ちなみに

決して粉飾決算では

ないですよ・・・笑)

今日は

お話が長くなりましたので

この具体的な

工夫については

また次回のブログで

お話してみたいと思います

それではみなさん

また次回をお楽しみに・・・

《本日のまとめ》

社長さん!

銀行からスムーズに

融資を受けるためには

自社の債務者区分における

傾向と対策を

知ることが重要ですよ

よろしければ

ご相談を承りますよ!

コメントをお書きください