みなさ~ん!

おはようございます

いつも顧問先の

ビジネスモデル再構築の

サポートにおいて

新事業に対する

銀行からの

資金調達についても

色々な借り方を

アドバイスしている

中四国No1の

ビジネスモデル再構築プロデューサー

Team 経営参謀の

『村上 弘基』です!

ここ最近

いつも顧問先さんと

お話をしていて思う事は

世の中の

ほとんどの社長さんは

お金を借りる場合

ただ単に

お金が自分の手に入れば

それで良しとする人ばかりで

その借り方や

返済方法については

あまり興味が

ないんでしょうね

たぶん

実際問題として

どんな

調達方法があるのか?

社長さん方は

あまり知らないし

銀行員自身

そのことについて

しっかりと

説明していないのが

実態なんですよね・・・

前回のブログにて

ふつう

お金の資金使途には

大きく分けて

1.『 経常運転資金』

2.『設備資金』

3.『赤字資金』

の3つがあり

資金調達の仕方についても

この3つの資金使途にあわせて

短期資金と長期資金が

あることを書いたのですが

みなさん

覚えていらっしゃいますか?

特に

『経常運転資金』については

会社が存続する限り

常に必要な資金なので

毎月の約定返済のついた

長期資金で調達をしたら

あとから結構

資金繰りが

たいへんな事にになります

ちなみに

4/4のブログ

「そもそも会社における

経常運転資金って何じゃろか?」はこちらから・・・

だから私の場合

『経常運転資金』については

原則

短期資金での調達を

アドバイスするのですが

実は

その具体的な

調達方法においても

一般的な

「手形割引」や「手形借入」のほかに

「当座貸越」という

方法があるんですよ!

今回は私が

いつも社長さん方に

お勧めしている

この「当座貸越」について

お話をしてみたいと思いますね

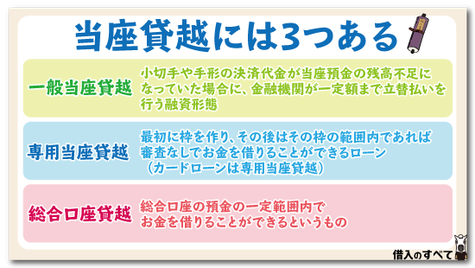

実は「当座貸越」においては、二つの方法があるんですよ

では

早速ですが

そもそも

「当座貸越」とは

銀行が当座勘定取引先

(当座預金口座を

持っている先)に対して

当座預金の残高を超えて

小切手や手形を振り出し

あるいは

決済しても

あらかじめ設定した

極度額(借入枠)

及び

期間の範囲であれば

支払いをすることであり

銀行の

融資形態のひとつです

まぁ

簡単に説明すると

個人の方が

銀行で開設している

普通預金口座と

定期預金がセットとなった

総合口座と

同じようなもので

口座引き落としの請求や

払戻請求などにより

普通預金残高が

不足した場合

定期預金額の範囲内で

自動的に不足額を

融資するのと

同じ仕組みなんですよ

だから当然

売上等が当座預金に

振込入金され

(総合口座では

給与振込などですが・・・)

口座の残高が

プラスになれば

そこで

不足分の借入は

返済となるわけです

ねっみなさん!

これって

手形借入みたいに

印紙はいらないし

お金の出し入れは自由だし

使った金額

(口座がマイナスになった金額)

使った期間

(口座がマイナスの期間)のみ

利息を

お支払いすれば良いので

『経常運転資金』の

資金調達方法には

もってこいなんですよね

ふつうこのような

お金の借り方を

銀行では

『一般当座貸越』と言いますが

実は

「当座貸越」においては

もう一つ

『特定当座貸越』と

言う方法があります

だから銀行員さんへ

「当座貸越での

融資をお願いします」 と言っても

どちらの

対応になるかで

今後

借入メリットが

大きく変わってくるので

みなさん

十分気をつけてくださいね

『経常運転資金』の調達は『一般当座貸越』がベストです

それでは次に

『特定当座貸越』について

解説していきますね

『特定当座貸越』とは

当座預金口座が

なくても対応することでき

専用の払戻伝票や

キャッシュカードにより

専用の

当座貸越口座から

極度額(借入枠)の範囲で

自由に借入や

返済を行うことができます

ただし

『一般当座貸越』みたいに

当座預金口座と

連動していないことから

小切手や手形振出し

決済・公共料金等の

自動支払いは認められてなく

残高が

マイナスとなったら

自動的に

融資と

なるわけではないので

手形借入と

同じように

融資の実行や

返済に際しては

事前に銀行に行って

手続きをする必要があります

このように

「当座貸越」においては

2つの対応方法があり

だいたい銀行へ

「当座貸越」の

申し込みを行うと

なぜか

『一般当座貸越』の方が

取引先にとっては

使い勝手が良いのに

銀行は

『特定当座貸越』の方を

勧めてきます

実はこれって

銀行の

不都合な真実ではないですが

金融業界に

おいての裏話があり

本日はちょっと

お話が長くなりましたので

この続きは

また次回に詳しく

お知らせしたいと思います

それではみなさん

また次回をお楽しみに・・・

《本日のまとめ》

社長さん!

『経常運転資金』の

資金調達については

原則

『一般当座貸越』で

対応しましょうね・・・

よろしければ

ご相談を承りますよ!

コメントをお書きください